传闻已久的第二代征信系统,即将正式落地。全新的个人征信报告采集信息将会更加全面、细化、严谨。

相比于第一代征信系统所采集的数据,第二代系统有了极大的扩容。新系统将主要包括三方面信息:个人信贷信息,实现对个人金融信用的全覆盖;“先消费后付款”的信用信息,包括电信等公用事业缴费,帮助缺少信贷记录的人建立信用档案;公共信息,包括行政许可和处罚信息、法院失信被执行人情况。

1、二代系统暂定于1月20日上线

中国人民银行的时间表是2020年1月20日上线第二代个人征信系统并提供查询,而个人征信报送功能预计会延迟到2020年5月份才正式上线。

为个人买房、消费出具“信用通行证”的个人征信系统即将升级,史上最严征信系统即将上线。中国人民银行年初连续多天公布有关征信的信息。

1月4日,中国人民银行征信中心披露,2019年1月至11月,个人和企业征信系统累计查询量分别为21亿次和9772万次,日均查询量分别为628万次和30万次。

1月5日,中国人民银行2020年工作会议里提到“稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护”、“创新改进小微企业征信服务”。

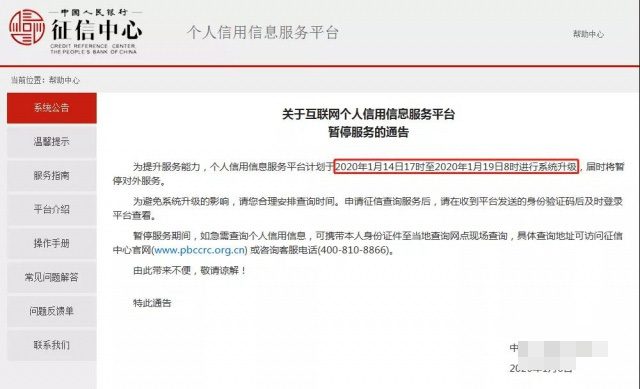

1月6日,中国人民银行征信中心公告称,为提升服务能力,个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。期间如急需查询个人信用信息,可携带本人身份证件至当地查询网点现场查询。

2、“假离婚买房”等投机行为将行不通

假离婚最主要的目的就是为了规避二套房贷高额利息、减少贷款首付。为了买房而假离婚的人,说明至少已经有了一套房,还想以更低的首付、更低的利息和更高的杠杆来买房,实现利益****化。

夫妻双方作为共同借款人,双方征信均体现负债。“上午离婚、下午买房”的玩法行不通了。新版征信的实施,将很大程度上避免了投机取巧的购房者,钻系统更新慢等空子。征信的“共同借款”信息采集内容,体现夫妻双方的负债情况。即便离婚,非主贷人再次买房也属于有房有贷,无法再次享受首套房的各种优惠政策。

3、10亿人将受影响

数据显示,我国征信系统已覆盖将近10亿人,在世界首屈一指。可以这样理解,除小孩和没有银行卡信用卡的老人,所有人都将受到影响。

仅2019年,个人征信系统累计查询量超过21亿次,日均查询超过628万次,影响无处不在。所有人的信用都无处可逃。

还款信息或将保留5年,即使注销账户,相关信息也会继续保留,旧版征信报告主要记录近两年的还款情况,只有逾期、呆账等不良信息才会至中止之日起保留五年,而新版征信报告将还款记录延长至五年。同时增加展示“已注销账户贷记卡近五年还款记录”,如果想通过还清欠款后销户的方式得到一份“干净”的征信报告,五年内都将行不通。

新版征信将实现实时更新,利用时间差钻空子的投机玩法同样行不通了,新版征信的信息更新更及时,各机构需要在采集时点t+1向征信中心报送数据,以前可能需要一个月甚至更长时间才能更新征信数据,以后想利用这段时间差去申请贷款将行不通。

征信报告就是一个人的“经济身份证”,所以千万不能掉以轻心,不要以为逾期的金额小就不会影响,即使你只逾期50块钱,银行都极有可能因为这50块钱就拒绝贷款。

总结

新征信系统的上线,注定是一场历史性的革新,此次征信系统的升级对于购房者而言,意味着信用的审查会更加严格,所以保持一个良好的个人信用记录极其重要。

手机版

手机版 公众号

公众号 小程序

小程序